Monday 6 May 2024, 05:50

De prijs van goud: vooruitzichten (deel 3)

23 Apr 2013, 02:00

Nu de gouddeals met Surgold en Iamgold aan de orde van de dag zijn, wordt er veel gesproken over goud, de prijs van goud, de winsten die de Staat Suriname kan behalen met de nieuwe goudoperaties, het milieu, arbeidsomstandigheden etc. Politici en deskundigen geven hun diverse meningen over deze onderwerpen en de discussie over goud begint goed van de grond te komen. Wat echter opvalt is dat ze het heel vaak hebben over de hoge prijzen van grondstoffen en de veronderstelling dat deze hoog zal blijven of zelfs verder zal stijgen.

Dit artikel (dat in vier delen wordt gepubliceerd) geeft een analytisch raamwerk van het prijsmechanisme van goud en betoogt dat het wel degelijk mogelijk is dat deze prijs daalt en onder bepaalde omstandigheden zelfs structureel onder comfortabele niveaus van bijv. US$ 1.500 per ounce kan terugvallen.

Dit is het derde deel van het artikel.

Balans Federal Reserve

Zoals gesteld, kan een belangrijke reden waarom inflatieverwachtingen zijn gestegen, gevonden worden in het ruime monetair beleid van bijvoorbeeld de FED. Deze bank heeft het zogenaamde QE -(quantitative easing) beleid gelanceerd. Hierbij wordt de economie gestimuleerd door bijvoorbeeld de overheid in staat te stellen om leningen/obligaties die expireren niet meteen terug te betalen, maar te verlengen voor langere looptijd. Ook worden bepaalde sectoren voorzien van “goedkope” fondsen. Denk maar aan de steun voor banken die dreigden om te vallen. Een ander bekend voorbeeld is de autosector: het “cash for clunkers” programma, waarbij Amerikanen hun oude auto konden inruilen voor US$ 5.000 cash, mits ze een nieuwe auto zouden kopen. Hiermee is deze sector nieuw leven ingeblazen.

Het gevolg is wel een enorme groei van de balans van de FED: deze centrale bank heeft zich zelfs gecommitteerd om de economie maandelijks met US$ 85 miljard te ondersteunen totdat de werkgelegenheid significant is hersteld. Hoe lang dit programma precies zal duren en hoeveel extra liquiditeiten hiermee in omloop zal komen is niet duidelijk. Wat wél duidelijk is, is dat de hoeveelheid effecten op de balans van de FED meer dan verdubbeld is sinds het uitbreken van de crisis: dat is in potentie inflatoir. Om deze potentiële inflatiedruk te neutraliseren, zal de FED de effecten die nu zijn aangekocht op een later tijdstip moeten verkopen: dat is de omkering van QE of ruim monetair beleid naar een restrictief monetair beleid waarbij de liquiditeit juist wordt afgeroomd uit het systeem.

Het einde van het QE- programma zal sterk afhangen van het herstel van de economie. De FED heeft aangegeven dat zij pas zal aanvangen met verhogen van de rente, nadat de werkloosheid verbetert tot 6.5%. De projectie van de FED is dat dit pas tegen medio 2015 kan worden bereikt: indien dit vertraagt zal de FED doorgaan met liquiditeitscreatie hetgeen de inflatieverwachtingen en de goudprijs verder zal opdrijven. Komt het herstel eerder kan het tegengestelde verwacht worden. De laatste ontwikkelingen van de huizen- en arbeidsmarkt indiceren echter een gunstig herstel.

De US-Dollar

Er is een sterke relatie tussen de wisselkoers van de US-Dollar (de USD index) en de prijs van goud. De correlatie is negatief: dat wil zeggen dat de goudprijs daalt bij een stijgende USD en andersom. Vóór de kredietcrisis kon ruim 70% van de mutaties in de goudprijs verklaard worden uit mutaties in de dollar. Na de kredietcrisis is de invloed van de dollar op de goudprijs afgenomen, maar is nog steeds substantieel.

Het is niet eenvoudig om het koersverloop van de USD index te voorspellen, maar de algemene verwachting dat de dollar zal aansterken in aanloop naar 2014, gebaseerd op de verwachting dat: de economie zich zal herstellen en de oude trendgroei zal bereiken, de verruiming van het monetair beleid gestaag zal worden beëindigd, de inflatie gematigd zal zijn en de reële rente zal stijgen: allen ingrediënten voor een sterke dollar. Invloeden van een verzwakkende Euro en ontwikkelingen die het voortbestaan ervan bedreigen, worden hierbij nog niet eens opgeteld.

Centrale Banken

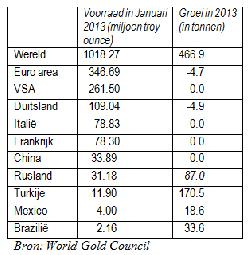

Centrale banken van vooral opkomende landen voegen steeds meer goud toe aan hun monetaire reserves. Rusland bijvoorbeeld heeft sinds 2007 meer dan 500 ton goud toegevoegd. De centrale bank van China (PBOC) is eveneens een grote vrager, maar maximaliseert het aandeel van goud tot 2% van de totale reserves. De goudmarkt is “te klein” voor deze superbank en te veel vraag zou de prijs verder opdrijven en dat zou nadelig zijn voor de consumentenmarkt in China. De tabel geeft een overzicht van goudreserves van een aantal centrale banken alsook de groeiprojectie in 2013. (Zie tabel)

De verwachting is dat centrale banken per saldo goud zullen toevoegen (ook al zijn er een aantal die juist verkopen), maar dat die groei zal dalen en wel van 536 ton in 2012, naar 466 ton in 2013 en 300 ton in 2014. Deze projectie is gebaseerd op een gezond economisch herstel in de VSA gevolgd door Europa en een sterke dollar. Daardoor zullen centrale banken het minder noodzakelijk vinden om het aandeel van goud in de totale reserves te vergroten: goud zou dus plaatsmaken voor onder andere de USD in de portefeuille van monetaire reserves.

Ook al is deze projectie zeer gevoelig voor macro-economische factoren, centrale banken blijken niet de belangrijkste spelers aan de vraagzijde te zijn: de grootste ETF (Exchange Traded Fund) bijvoorbeeld is te vergelijken met de vijfde grootste centrale bank in termen van de hoeveelheid goud op de balans. Dus het gedrag van ETF’s zal naar verwachting meer invloed hebben op de goudprijs dan de vraag die centrale banken uitoefenen. En hoe zullen de ETF’s zich naar verwachting gedragen? - Deel 3 van 4 -

Drs. Ajay Surjbalisingh

De auteur heeft internationale ervaring opgedaan in strategisch beleggingsbeleid, vermogensbeheer, pensioenen en bankieren. In 2010 heeft hij zich gevestigd in Suriname. Sinds vorig jaar biedt hij met zijn adviesbureau SIRA Capital diensten aan op bovengenoemde vakgebieden.

![]()

Dit artikel (dat in vier delen wordt gepubliceerd) geeft een analytisch raamwerk van het prijsmechanisme van goud en betoogt dat het wel degelijk mogelijk is dat deze prijs daalt en onder bepaalde omstandigheden zelfs structureel onder comfortabele niveaus van bijv. US$ 1.500 per ounce kan terugvallen.

Dit is het derde deel van het artikel.

Balans Federal Reserve

Zoals gesteld, kan een belangrijke reden waarom inflatieverwachtingen zijn gestegen, gevonden worden in het ruime monetair beleid van bijvoorbeeld de FED. Deze bank heeft het zogenaamde QE -(quantitative easing) beleid gelanceerd. Hierbij wordt de economie gestimuleerd door bijvoorbeeld de overheid in staat te stellen om leningen/obligaties die expireren niet meteen terug te betalen, maar te verlengen voor langere looptijd. Ook worden bepaalde sectoren voorzien van “goedkope” fondsen. Denk maar aan de steun voor banken die dreigden om te vallen. Een ander bekend voorbeeld is de autosector: het “cash for clunkers” programma, waarbij Amerikanen hun oude auto konden inruilen voor US$ 5.000 cash, mits ze een nieuwe auto zouden kopen. Hiermee is deze sector nieuw leven ingeblazen.

Het gevolg is wel een enorme groei van de balans van de FED: deze centrale bank heeft zich zelfs gecommitteerd om de economie maandelijks met US$ 85 miljard te ondersteunen totdat de werkgelegenheid significant is hersteld. Hoe lang dit programma precies zal duren en hoeveel extra liquiditeiten hiermee in omloop zal komen is niet duidelijk. Wat wél duidelijk is, is dat de hoeveelheid effecten op de balans van de FED meer dan verdubbeld is sinds het uitbreken van de crisis: dat is in potentie inflatoir. Om deze potentiële inflatiedruk te neutraliseren, zal de FED de effecten die nu zijn aangekocht op een later tijdstip moeten verkopen: dat is de omkering van QE of ruim monetair beleid naar een restrictief monetair beleid waarbij de liquiditeit juist wordt afgeroomd uit het systeem.

Het einde van het QE- programma zal sterk afhangen van het herstel van de economie. De FED heeft aangegeven dat zij pas zal aanvangen met verhogen van de rente, nadat de werkloosheid verbetert tot 6.5%. De projectie van de FED is dat dit pas tegen medio 2015 kan worden bereikt: indien dit vertraagt zal de FED doorgaan met liquiditeitscreatie hetgeen de inflatieverwachtingen en de goudprijs verder zal opdrijven. Komt het herstel eerder kan het tegengestelde verwacht worden. De laatste ontwikkelingen van de huizen- en arbeidsmarkt indiceren echter een gunstig herstel.

De US-Dollar

Er is een sterke relatie tussen de wisselkoers van de US-Dollar (de USD index) en de prijs van goud. De correlatie is negatief: dat wil zeggen dat de goudprijs daalt bij een stijgende USD en andersom. Vóór de kredietcrisis kon ruim 70% van de mutaties in de goudprijs verklaard worden uit mutaties in de dollar. Na de kredietcrisis is de invloed van de dollar op de goudprijs afgenomen, maar is nog steeds substantieel.

Het is niet eenvoudig om het koersverloop van de USD index te voorspellen, maar de algemene verwachting dat de dollar zal aansterken in aanloop naar 2014, gebaseerd op de verwachting dat: de economie zich zal herstellen en de oude trendgroei zal bereiken, de verruiming van het monetair beleid gestaag zal worden beëindigd, de inflatie gematigd zal zijn en de reële rente zal stijgen: allen ingrediënten voor een sterke dollar. Invloeden van een verzwakkende Euro en ontwikkelingen die het voortbestaan ervan bedreigen, worden hierbij nog niet eens opgeteld.

Centrale Banken

Centrale banken van vooral opkomende landen voegen steeds meer goud toe aan hun monetaire reserves. Rusland bijvoorbeeld heeft sinds 2007 meer dan 500 ton goud toegevoegd. De centrale bank van China (PBOC) is eveneens een grote vrager, maar maximaliseert het aandeel van goud tot 2% van de totale reserves. De goudmarkt is “te klein” voor deze superbank en te veel vraag zou de prijs verder opdrijven en dat zou nadelig zijn voor de consumentenmarkt in China. De tabel geeft een overzicht van goudreserves van een aantal centrale banken alsook de groeiprojectie in 2013. (Zie tabel)

De verwachting is dat centrale banken per saldo goud zullen toevoegen (ook al zijn er een aantal die juist verkopen), maar dat die groei zal dalen en wel van 536 ton in 2012, naar 466 ton in 2013 en 300 ton in 2014. Deze projectie is gebaseerd op een gezond economisch herstel in de VSA gevolgd door Europa en een sterke dollar. Daardoor zullen centrale banken het minder noodzakelijk vinden om het aandeel van goud in de totale reserves te vergroten: goud zou dus plaatsmaken voor onder andere de USD in de portefeuille van monetaire reserves.

Ook al is deze projectie zeer gevoelig voor macro-economische factoren, centrale banken blijken niet de belangrijkste spelers aan de vraagzijde te zijn: de grootste ETF (Exchange Traded Fund) bijvoorbeeld is te vergelijken met de vijfde grootste centrale bank in termen van de hoeveelheid goud op de balans. Dus het gedrag van ETF’s zal naar verwachting meer invloed hebben op de goudprijs dan de vraag die centrale banken uitoefenen. En hoe zullen de ETF’s zich naar verwachting gedragen? - Deel 3 van 4 -

Drs. Ajay Surjbalisingh

De auteur heeft internationale ervaring opgedaan in strategisch beleggingsbeleid, vermogensbeheer, pensioenen en bankieren. In 2010 heeft hij zich gevestigd in Suriname. Sinds vorig jaar biedt hij met zijn adviesbureau SIRA Capital diensten aan op bovengenoemde vakgebieden.

Advertenties

Monday 06 May

Sunday 05 May

Saturday 04 May

- Panama presidentsverkiezingen: Stembureaus sluiten

- Legstranden zeeschildpadden bezaaid met dode vissen

- Bonden Openbare Werken roeren zich

- Drie verkeersdoden genoteerd afgelopen weekend

- MinOWC roept leerkrachten op naar school te gaan

Sunday 05 May

- Column: Borrelpraat no. 817

- Zuid-Brazilië: Dodental stijgt tot 75, velen vermist

- Matige buien houden aan in de avond en morgen

- Het belang van spelen op de bal en Niet op de man

- ACS maakt zich sterk voor connectiviteit regio

- Curaçao lijdt schade door hevige regens en dambreuken

- Gezondheidsinstellingen ontvangen bloeddrukmeters

- Vertrouwen, productiviteit en eenheid zoek

- 200 buitenlandse gasten verwacht op ACS evenement

- Suriname zal Haïti via politiemissie ondersteunen

- Nurmohamed stelt 'no work no pay' in vooruitzicht

- Twee verkeersdoden zaterdagavond

- President: Kom praten over verhoging; blijf niet thuis!

Saturday 04 May

- Arbeidsinspecteurs getraind in handhaving arbeidswetten

- President roept op tot wapenstilstand bij dodenherdenking

- Rusland pleit voor steun Coroniaanse ondernemers

- Regering moet zich schamen voor toenemende criminaliteit

- Bij 155-jarig bestaan HvJ zijn 11 personen gedecoreerd

- Waterkant wordt opnieuw ingericht; crafters verhuisd

- Rapportage aan president: Geen informatie LVV terreinen

- Grensoverschrijdend gedrag op de werkvloer

- Ramdin ingenomen met score op index persvrijheid

- Nieuwe vakcentrale UvAV wil de grootste worden

- Atompai: Strijd tegen stroomverhoging gaat door

- C-47 gaat maandag door met actie; regering zwijgt