Sunday 5 May 2024, 21:52

De prijs van goud: vooruitzichten (deel 2)

22 Apr 2013, 02:00

Nu de gouddeals met Surgold en Iamgold aan de orde van de dag zijn, wordt er veel gesproken over goud, de prijs van goud, de winsten die de Staat Suriname kan behalen met de nieuwe goudoperaties, het milieu, arbeidsomstandigheden etc. Politici en deskundigen geven hun diverse meningen over deze onderwerpen en de discussie over goud begint goed van de grond te komen. Wat echter opvalt is dat ze het heel vaak hebben over de hoge prijzen van grondstoffen en de veronderstelling dat deze hoog zal blijven of zelfs verder zal stijgen.

Dit artikel (dat in vier delen wordt gepubliceerd) geeft een analytisch raamwerk van het prijsmechanisme van goud en betoogt dat het wel degelijk mogelijk is dat deze prijs daalt en onder bepaalde omstandigheden zelfs structureel onder comfortabele niveaus van bijv. US$ 1.500 per ounce kan terugvallen.

Dit is het tweede deel van het artikel.

Reële rente

Hoe zit het eigenlijk met de relatie tussen de rentestand en de prijs van goud. Als een belegger investeert in een obligatie, aandeel of vastgoed, bestaat het direct rendement uit coupon, dividend of huur respectievelijk. Maar wat is het direct rendement van goud? Wanneer de rente laag is, dalen de opportunity kosten voor het aanhouden van goud in afwachting van een hogere prijs. Stijgt de rente, nemen de kosten toe om goud aan te houden waardoor de belegging minder aantrekkelijk wordt. Tevens wordt beleggen in bijvoorbeeld een hoger renderende obligatie aantrekkelijker.

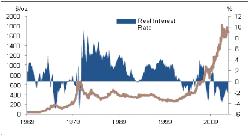

Thans is de korte rente heel laag alsook de inflatie. Maar doordat de (middle)lange termijn inflatieverwachtingen hoog zijn, wordt de reële rente nul tot licht negatief. Het gevolg is dus extreem lage opportunity kosten voor het aanhouden van goud en een prijsexplosie. Dit hebben wij ook ervaren in de jaren 70. (zie grafiek)

De lijncurve geeft de prijs van goud weer (aan de linker-as), terwijl de staafdiagram de reële rente afbeeldt (aan de rechter-as). Telkens als de rente onder de nul komt, stijgt de prijs van goud en andersom.

Meer in het algemeen blijkt dat de correlatie tussen de reële rente en de gemiddelde prijs van een mandje van grondstoffen (de Glodman Sachs Commodity Index) negatief is: dus stijgt de prijs van de grondstoffen bij dalende rente en andersom. Ruwe olie vormt een uitzondering en reageert iets anders op de rentestand: een hogere rente die voortvloeit uit toegenomen economische groei en dus groei van de vraag naar olie, kan juist tot een hogere olieprijs leiden.

De vraag is nu: wat is het vooruitzicht van de reële rente? Immers, als die stijgt, kunnen we verwachten dat de prijs van goud zal dalen. Dit blijkt ook uit de historie: toen de Fed de rente stapsgewijs verhoogde in april 1983, december 1986, februari 1994, juni 1999 en juni 2004, bleek steeds dat de goudprijs daalde.

Het vooruitzicht van de rentestand hangt samen met de groei van de economie. Indien de economie beter herstelt dan verwacht, zullen centrale banken het ruime monetair beleid langzaam omzetten in een restrictief beleid en overtollige liquiditeit uit het systeem afromen: dit zal leiden tot hogere rentes. Dit scenario zal zich waarschijnlijk nog niet in 2013 manifesteren en ook niet voor een groot deel in 2014. Maar hoe lang zal het economisch herstel nog op zich laten wachten? De Amerikaanse economie heeft goede kaarten om een groei-verrassing te presenteren. Europa kan juist teleurstellen.

Inflatie Verwachtingen

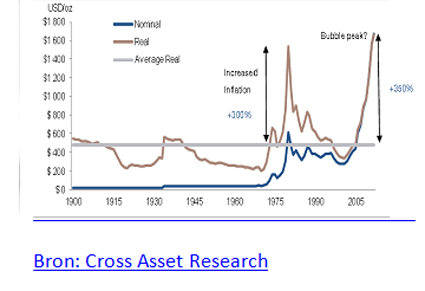

Een belangrijke ratio om goud aan te houden is ook inflatie hedge: anders gezegd, omdat de waarde van goud mee stijgt met inflatie, biedt deze een bescherming (hedge) tegen ontwaarding van geld wanneer inflatie toeneemt. Dit fenomeen kennen wij maar al te goed in Suriname. De explosie van de goudprijs in de jaren 70 kan direct worden toegeschreven aan de inflatiegolf die mede werd veroorzaakt door de oliecrisis (zie grafiek cross asset research).

Maar de prijs van goud steeg toen veel harder dan inflatie, omdat de angst hiervoor groter was dan de feitelijke inflatie: de inflatieverwachtingen waren dus torenhoog. Toen achteraf de hoge inflatieverwachtingen niet uitkwamen, daalde de prijs van goud na een piek te hebben bereikt begin jaren 80 van ruim US$ 1.400/oz. De dalende trend hield aan tot na 2003 zoals uit de grafiek kan worden afgelezen.

De recente explosie van de goudprijs heeft ook te maken met hoge inflatie(verwachtingen). Begin jaren 2000 was de hoge inflatie het gevolg van verhitting van de vraag naar commodities door met name Emerging Markets en daardoor stijgende prijzen van grondstoffen. Wij kennen nog de olieprijs van US$ 140 per barrel. Na het uitbreken van de kredietcrisis in 2008 namen de inflatiezorgen toe, omdat centrale banken zoals FED, ECB en BOJ enorme liquiditeiten in hun economie pompten om deze te ondersteunen. Verruiming van het monetair beleid leidt meestal tot stijging van inflatie.

Historisch gezien is de correlatie tussen US-inflatie verwachtingen en de prijs van goud ruim 60%. Deze simpele statistische relatie impliceert een goudprijs van ca.US$ 1.615 bij lange termijn inflatieverwachtingen van 2.5% - 3.0%. Indien achteraf blijkt dat de feitelijke inflatie lager is dan de verwachte (zoals in de jaren 80 het geval was), zal de goudprijs beslist dalen.

Een andere manier om de relatie tussen de goudprijs en inflatie te benaderen is de vraag welke inflatieverwachting zit verdisconteerd in de huidige goudprijs. De historische statistische relatie (zij het een simpel model) impliceert een verwachte inflatie van ruim 45% per jaar, voor de komende 5 jaar bij een gemiddelde goudprijs van US$ 1.700/oz. U kunt zich afvragen hoe waarschijnlijk het is dat de VSA een inflatie schok zal ondergaan van 45% gedurende 5 jaar? Zijn de inflatieverwachtingen niet irrationeel zoals in de jaren 70? - Deel 2 van 4 -

Drs. Ajay Surjbalisingh

De auteur heeft internationale ervaring opgedaan in strategisch beleggingsbeleid, vermogensbeheer, pensioenen en bankieren. In 2010 heeft hij zich gevestigd in Suriname. Sinds vorig jaar biedt hij met zijn adviesbureau SIRA Capital diensten aan op bovengenoemde vakgebieden.

![]()

Dit artikel (dat in vier delen wordt gepubliceerd) geeft een analytisch raamwerk van het prijsmechanisme van goud en betoogt dat het wel degelijk mogelijk is dat deze prijs daalt en onder bepaalde omstandigheden zelfs structureel onder comfortabele niveaus van bijv. US$ 1.500 per ounce kan terugvallen.

Dit is het tweede deel van het artikel.

Reële rente

Hoe zit het eigenlijk met de relatie tussen de rentestand en de prijs van goud. Als een belegger investeert in een obligatie, aandeel of vastgoed, bestaat het direct rendement uit coupon, dividend of huur respectievelijk. Maar wat is het direct rendement van goud? Wanneer de rente laag is, dalen de opportunity kosten voor het aanhouden van goud in afwachting van een hogere prijs. Stijgt de rente, nemen de kosten toe om goud aan te houden waardoor de belegging minder aantrekkelijk wordt. Tevens wordt beleggen in bijvoorbeeld een hoger renderende obligatie aantrekkelijker.

Thans is de korte rente heel laag alsook de inflatie. Maar doordat de (middle)lange termijn inflatieverwachtingen hoog zijn, wordt de reële rente nul tot licht negatief. Het gevolg is dus extreem lage opportunity kosten voor het aanhouden van goud en een prijsexplosie. Dit hebben wij ook ervaren in de jaren 70. (zie grafiek)

De lijncurve geeft de prijs van goud weer (aan de linker-as), terwijl de staafdiagram de reële rente afbeeldt (aan de rechter-as). Telkens als de rente onder de nul komt, stijgt de prijs van goud en andersom.

Meer in het algemeen blijkt dat de correlatie tussen de reële rente en de gemiddelde prijs van een mandje van grondstoffen (de Glodman Sachs Commodity Index) negatief is: dus stijgt de prijs van de grondstoffen bij dalende rente en andersom. Ruwe olie vormt een uitzondering en reageert iets anders op de rentestand: een hogere rente die voortvloeit uit toegenomen economische groei en dus groei van de vraag naar olie, kan juist tot een hogere olieprijs leiden.

De vraag is nu: wat is het vooruitzicht van de reële rente? Immers, als die stijgt, kunnen we verwachten dat de prijs van goud zal dalen. Dit blijkt ook uit de historie: toen de Fed de rente stapsgewijs verhoogde in april 1983, december 1986, februari 1994, juni 1999 en juni 2004, bleek steeds dat de goudprijs daalde.

Het vooruitzicht van de rentestand hangt samen met de groei van de economie. Indien de economie beter herstelt dan verwacht, zullen centrale banken het ruime monetair beleid langzaam omzetten in een restrictief beleid en overtollige liquiditeit uit het systeem afromen: dit zal leiden tot hogere rentes. Dit scenario zal zich waarschijnlijk nog niet in 2013 manifesteren en ook niet voor een groot deel in 2014. Maar hoe lang zal het economisch herstel nog op zich laten wachten? De Amerikaanse economie heeft goede kaarten om een groei-verrassing te presenteren. Europa kan juist teleurstellen.

Inflatie Verwachtingen

Een belangrijke ratio om goud aan te houden is ook inflatie hedge: anders gezegd, omdat de waarde van goud mee stijgt met inflatie, biedt deze een bescherming (hedge) tegen ontwaarding van geld wanneer inflatie toeneemt. Dit fenomeen kennen wij maar al te goed in Suriname. De explosie van de goudprijs in de jaren 70 kan direct worden toegeschreven aan de inflatiegolf die mede werd veroorzaakt door de oliecrisis (zie grafiek cross asset research).

Maar de prijs van goud steeg toen veel harder dan inflatie, omdat de angst hiervoor groter was dan de feitelijke inflatie: de inflatieverwachtingen waren dus torenhoog. Toen achteraf de hoge inflatieverwachtingen niet uitkwamen, daalde de prijs van goud na een piek te hebben bereikt begin jaren 80 van ruim US$ 1.400/oz. De dalende trend hield aan tot na 2003 zoals uit de grafiek kan worden afgelezen.

De recente explosie van de goudprijs heeft ook te maken met hoge inflatie(verwachtingen). Begin jaren 2000 was de hoge inflatie het gevolg van verhitting van de vraag naar commodities door met name Emerging Markets en daardoor stijgende prijzen van grondstoffen. Wij kennen nog de olieprijs van US$ 140 per barrel. Na het uitbreken van de kredietcrisis in 2008 namen de inflatiezorgen toe, omdat centrale banken zoals FED, ECB en BOJ enorme liquiditeiten in hun economie pompten om deze te ondersteunen. Verruiming van het monetair beleid leidt meestal tot stijging van inflatie.

Historisch gezien is de correlatie tussen US-inflatie verwachtingen en de prijs van goud ruim 60%. Deze simpele statistische relatie impliceert een goudprijs van ca.US$ 1.615 bij lange termijn inflatieverwachtingen van 2.5% - 3.0%. Indien achteraf blijkt dat de feitelijke inflatie lager is dan de verwachte (zoals in de jaren 80 het geval was), zal de goudprijs beslist dalen.

Een andere manier om de relatie tussen de goudprijs en inflatie te benaderen is de vraag welke inflatieverwachting zit verdisconteerd in de huidige goudprijs. De historische statistische relatie (zij het een simpel model) impliceert een verwachte inflatie van ruim 45% per jaar, voor de komende 5 jaar bij een gemiddelde goudprijs van US$ 1.700/oz. U kunt zich afvragen hoe waarschijnlijk het is dat de VSA een inflatie schok zal ondergaan van 45% gedurende 5 jaar? Zijn de inflatieverwachtingen niet irrationeel zoals in de jaren 70? - Deel 2 van 4 -

Drs. Ajay Surjbalisingh

De auteur heeft internationale ervaring opgedaan in strategisch beleggingsbeleid, vermogensbeheer, pensioenen en bankieren. In 2010 heeft hij zich gevestigd in Suriname. Sinds vorig jaar biedt hij met zijn adviesbureau SIRA Capital diensten aan op bovengenoemde vakgebieden.

cross_asset_research.jpg

cross_asset_research.jpg Advertenties

Sunday 05 May

Saturday 04 May

Friday 03 May

- Zuid-Brazilië: Dodental stijgt tot 75, velen vermist

- Matige buien houden aan in de avond en morgen

- Het belang van spelen op de bal en Niet op de man

- ACS maakt zich sterk voor connectiviteit regio

- Curaçao lijdt schade door hevige regens en dambreuken

- Gezondheidsinstellingen ontvangen bloeddrukmeters

- Vertrouwen, productiviteit en eenheid zoek

- 200 buitenlandse gasten verwacht op ACS evenement

- Suriname zal Haïti via politiemissie ondersteunen

- Nurmohamed stelt 'no work no pay' in vooruitzicht

- Twee verkeersdoden zaterdagavond

- President: Kom praten over verhoging; blijf niet thuis!

Saturday 04 May

- Arbeidsinspecteurs getraind in handhaving arbeidswetten

- President roept op tot wapenstilstand bij dodenherdenking

- Rusland pleit voor steun Coroniaanse ondernemers

- Regering moet zich schamen voor toenemende criminaliteit

- Bij 155-jarig bestaan HvJ zijn 11 personen gedecoreerd

- Waterkant wordt opnieuw ingericht; crafters verhuisd

- Rapportage aan president: Geen informatie LVV terreinen

- Grensoverschrijdend gedrag op de werkvloer

- Ramdin ingenomen met score op index persvrijheid

- Nieuwe vakcentrale UvAV wil de grootste worden

- Atompai: Strijd tegen stroomverhoging gaat door

- C-47 gaat maandag door met actie; regering zwijgt

- Suriname klimt 20 plekken omhoog op index persvrijheid

Friday 03 May

- Drugsverkoper met hasj ingerekend

- Efu yu no wroko, yu no nyan

- Onweersbuien en windstoten voorspeld voor zaterdag

- Doorstart bouwwerkzaamheden DNA-vergadercomplex binnenkort

- SPA: De cruciale rol van persvrijheid in Suriname