Friday 26 April 2024, 19:12

Is de BTW wet nietig?

02 Dec 2022, 17:35

In Suriname hebben wij na 10 jaren arbeid een BTW-wet geproduceerd die op 1 januari 2023 in werking moet treden. De wet is op 30 augustus 2022 met 26 stemmen in De Nationale Assemblee aangenomen en op 14 oktober in het Staatsblad gepubliceerd. De vraag is of deze publicatie een afkondiging van een wet is die rechtsgevolgen heeft.

Volgens Artikel 80 van de grondwet krijgen wetten rechtskracht nadat ze zijn

1) Goedgekeurd door De Nationale Assemblee

2) Bekrachtigd door de President

3) Afgekondigd

Volgens de wet worden met BTW belast: (1) de levering van goederen door ondernemers, (2) de levering van diensten door ondernemers, en (3) de invoer van goederen (door iedereen). Verdere kwalificaties aan deze belastbare handelingen laat ik hier buiten beschouwing.

Stanley A Esajas

![]()

Volgens Artikel 80 van de grondwet krijgen wetten rechtskracht nadat ze zijn

1) Goedgekeurd door De Nationale Assemblee

2) Bekrachtigd door de President

3) Afgekondigd

Volgens de wet worden met BTW belast: (1) de levering van goederen door ondernemers, (2) de levering van diensten door ondernemers, en (3) de invoer van goederen (door iedereen). Verdere kwalificaties aan deze belastbare handelingen laat ik hier buiten beschouwing.

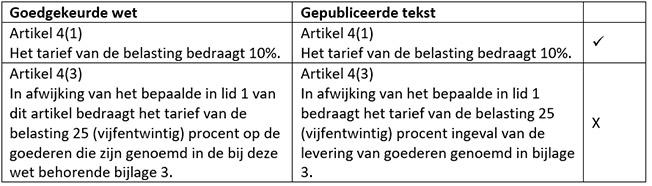

In de goedgekeurde wet is bepaald dat de import en levering van luxe goederen met 25% belast zijn, in afwijking van het standaard tarief van 10% dat geldt voor andere goederen. In de gepubliceerde tekst staat dat de levering van luxe goederen met 25% belast is, in afwijking van het standaard tarief van 10%.

De gepubliceerde tekst wijkt af van de goedgekeurde wet doordat de woorden “op de goederen” in artikel 4 (3) zijn vervangen met “ingeval van de levering van goederen”. Volgens de gepubliceerde tekst is de invoer van luxe goederen dus niet belast met 25% maar met 10%. Dat betekent dat gepubliceerde rechten en plichten van de belastingplichtigen wezenlijk afwijken van de regeling die De Nationale Assemblee heeft goedgekeurd. Het is met name voordelig voor rijke consumenten die zelf luxe goederen kunnen importeren, en daardoor nadelig voor alle andere belastingbetalers.

De parlementaire geschiedenis toont aan dat import transacties een belangrijke rechtvaardiging zijn voor het luxe goederen tarief (zie toelichting op voorgesteld amendement nr. 6 in de brief van 25 augustus 2022 van werkgevers- en werknemers organisaties aan De Nationale Assemblee. De gepubliceerde tekst ontbeert dus één van de vereisten van artikel 80 van de Grondwet: het is niet goedgekeurd door De Nationale Assemblee. Het gevolg van deze ernstige dwaling is dat de gepubliceerde “wet” nietig is, en niet per 1 januari kan ingaan. Deze merkwaardige interventie ondermijnt het gezag van De Nationale Assemblee, die overeenkomstig artikel 155 Grondwet moet beslissen over belastingtarieven. Een belastingtarief in deze republiek kan niet omhoog of omlaag gaan zonder dat tenminste 26 volksvertegenwoordigers daarvoor stemmen.

Het is belangrijk dat processen worden herzien en verscherpt. De problemen liggen niet alleen bij de goedkeuring op 30 augustus, de publicatie van 14 oktober, of de administratieve voorbereidingen die de afwijking en soms zelfs de heldere tekst van de wet negeren. Het begint bij een gebrekkig proces dat heeft geleid tot een gebrekkig voorstel waarin nog veel meer onnodige problemen zitten, die met ongepaste haast door De Nationale Assemblee is gejaagd.

De regering en De Nationale Assemblee voeren gezamenlijk de wetgevende macht uit (artikel 70 GW). Zij moeten hier dringend ingrijpen om ervoor te zorgen dat de goedgekeurde wet wordt afgekondigd, zodat de overheidsfinanciën niet onnodig in het gedrang komen.

Gelet op de ernstige dreiging voor de bevoegdheden van De Nationale Assemblee die hieruit spreekt, en mede gelet op eerder beschreven dwalingen van het ministerie van Financiën gedurende dit lang proces, is het van belang dat De Nationale Assemblee in deze correctie het voortouw neemt. de goedgekeurde wet moet eerst worden bekrachtigd en gepubliceerd overeenkomstig de grondwet, en de niet-goedgekeurde publicatie in het staatsblad moet worden ingetrokken. Daarna mogen wij hopen dat De Nationale Assemblee inziet dat er te veel beunhazerij in dit proces en wetgevingsproduct schuilt en een urgent proces van wetsverbetering met betekenisvol overleg van start kan gaan.

Advertenties

Friday 26 April

Thursday 25 April

Wednesday 24 April

- Matige buien zaterdagmiddag

- President: Gezamenlijk verleden en toekomst met Nederland

- Inheemse volkeren in Brazilië eisen erkenning van land

- Steunpilaren stichting Satya Dharma gedecoreerd

- TotalEnergies op rails voor FID blok 58

- Caricom: Hernieuwde hoop voor Haïtianen na installatie raad

- Stichting ‘Prasoro voor het kind in nood’ bespreekt problemen

- Studie: Klimaatverandering zorgt voor extreme weersomstandigheden

- Ramadhin aan ouders: HPV vaccinatie is wijs besluit

- Argentinië weigert brandstof te leveren aan vliegtuigen Cuba

- Column: Goudkoorts

- CBvS: Dalende trend wisselkoersen zal aanhouden

Thursday 25 April

- DA'91: Vragen bij benoeming nieuwe raad Centrale Bank

- Ariel Henry treedt af als premier van Haïti

- Vannacht bewolkt, morgen matige buien

- Eskak: DNA aan zet, BIZA gereed organisatie verkiezingen

- Tropenbos Suriname zet zich in voor voedselzekerheid Saamaka

- Waterkalender en inzaaischema voor efficiëntie rijstsector

- Geld en goederen gestolen bij inbraak woning

- Vrouw overvallen en beroofd; schoten gelost

- Malaria mag land niet binnensluipen!

- Buenos Aires: Duizenden protesteren tegen bezuinigingen op onderwijs

- Amoksi stelt nogmaals: Criminaliteit wordt ingedamd

- VS stuurt in het geheim langeafstandsraketten om Kiev te helpen

- Column: Beroepsvoetbal

- Veiligheid luchtvaart en SLM hete hangijzers

Wednesday 24 April

- Sociale uitsluiting, armoede en criminaliteit

- Demonstranten Columbia University Gaza graven zich in

- Overwegend droog weer en heiig

- Zachte lening en schenking CDF voor energieprojecten