Friday 19 April 2024, 19:57

Slechts één methodiek om begrotingstekort/-saldo te berekenen

22 Oct 2021, 13:42

Ik heb met verbazing gelezen het artikel met als titel Twee methoden berekening begrotingssaldi Staat Suriname. De titel suggereert alsof er twee methodieken zouden zijn om het begrotingstekort dan wel begrotingssaldo te berekenen en dat er daar een discussie over zou zijn. Maar als we verder lezen dan de titel dan blijken de deskundigen het terecht te hebben over verschillende grootheden, waaronder het begrotingstekort/saldo en het financieringstekort/overschot. Voor de berekening van elk van de grootheden is slechts één methodiek mogelijk, maar het gaat wel om verschillende grootheden met verschillende doeleinden en betekenissen. Het boeken van leningen als eigen inkomsten op de begrotingen om het begrotingstekort “bewust laag” te houden wordt zeker niet ondersteund door de Comptabiliteitswet van Suriname zoals in de bijgevoegde tabel wordt gesuggereerd.

Het valt dus niet goed te praten dat leningen als eigen inkomsten worden geboekt voor het berekenen van het begrotingstekort. Het is slechts bedoeld om bewust een onjuist beeld te scheppen alsof het goed gaat met de Surinaamse overheid om partij politieke redenen en propaganda. Hiermee wordt het beleid van het scheppen van een “schijnwelvaart” voortgezet. En ook, de begrotingsbehandelingen zijn met deze manipulaties verworden tot één grote poppenkast.

Henk Ramnandanlal

PALU Ondervoorzitter

![]()

Verschillende grootheden

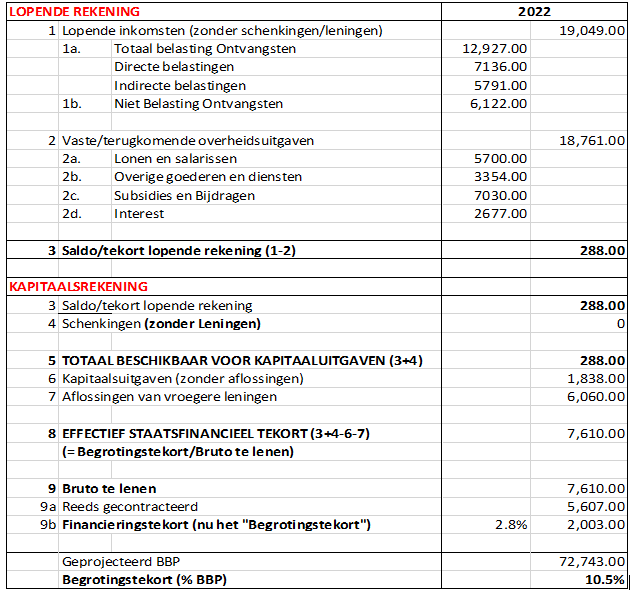

Er zijn verschillende financiële grootheden die elk zo een bepaald aspect van de staatsfinanciële huishouding uitdrukken. Wat de schrijvers van het artikel doen is verwarring stichten door deze grootheden met elkaar (appels en peren!) te vergelijken. Zo heeft het IMF een lange lijst van financiële grootheden, elk met haar eigen betekenis. Als we per se een discussie centraal willen stellen laten we met zijn allen kijken naar de vraag met welke financiële grootheden de regering verantwoording zal afleggen en zij daarbij mag gebruiken als indicator.Begrotingstekort/-saldo

De Surinaamse overheidsbegroting bestaat volgens onze Comptabiliteiteitswet in principe uit twee rekeningen, zo u wilt balansen, de lopende rekening en de kapitaalsrekening (zie tabel). De lopende rekening bestaat uit de ene zijde de eigen, vaste inkomsten en aan de andere zijde de vaste uitgaven. Het tekort/saldo op deze rekening wordt ook wel genoemd het lopend tekort/saldo. Het is zeer belangrijk om het tekort/saldo op de lopende rekening zichtbaar te maken in de begrotingen. Bij een lopend tekort betekent het namelijk dat de overheid de vaste uitgaven niet uit eigen inkomsten kan betalen. De overheid zal hard moeten bezuinigen op de uitgaven en/of belastingverhogingen moet toepassen om de inkomsten te verhogen. Wilt de overheid dat niet uit politieke overwegingen dan zal zij consumptief moeten lenen om het lopend tekort te dekken zoals wij dat ook onder deze regering hebben gezien tot nu toe.

Op de kapitaalsrekening wordt als inkomsten opgebracht tekorten/saldo van de lopende rekening en schenkingen. Aan de uitgaven zijde hebben we de kapitaalsuitgaven en de aflossingen van vroegere leningen. Dat laatste spreekt voor zich. De kapitaalsuitgaven zijn de programmatische, oftewel van jaar tot jaar variabele uitgaven van de regering die gekoppeld zouden moeten zijn aan ontwikkelingsinvesteringen. Het tekort op de kapitaalsrekening is dan het begrotingstekort. Met andere woorden, het begrotingstekort is dan de totale uitgaven (= vaste uitgaven + kapitaalsuitgaven + aflossingen) minus de eigen inkomsten en daarbij opgeteld de schenkingen. Het tekort op de kapitaalsrekening is het begrotingstekort dat dus weergeeft het bedrag dat in TOTAAL geleend zal worden, reeds gecontracteerd of niet.

Het financieringstekort

Het financieringstekort wordt uitgerekend door van het begrotingstekort af te trekken “reeds gecontracteerde” leningen. Met andere woorden, het financieringstekort geeft het bedrag weer waar de overheid nog financiering (meer leningen dus) voor moet gaan zoeken. Het is dus onjuist om deze grootheid gelijk te stellen aan het begrotingstekort wat tot nu toe gebeurt.Leningen als inkomsten onjuist

Er is dus slechts één methodiek om het begrotingstekort te berekenen. Het begrotingstekort wordt (bewust ?) verward en in het artikel vergeleken met andere grootheden met andere betekenissen, waaronder het financieringstekort. En met dit financieringstekort wordt “gespeeld”, want wie controleert de “reeds gecontracteerde” leningen die als inkomsten worden geboekt en/of deze leningen achteraf zijn doorgegaan? Want stel dat voor dit jaar reeds leningsovereenkomsten “gesloten” zouden zijn voor meer dan SRD7.6 miljard die dan aan de eigen inkomsten zouden mogen worden toegevoegd. Betekent dit dat we een begrotingsoverschot hebben? Het valt dus niet goed te praten dat leningen als eigen inkomsten worden geboekt voor het berekenen van het begrotingstekort. Het is slechts bedoeld om bewust een onjuist beeld te scheppen alsof het goed gaat met de Surinaamse overheid om partij politieke redenen en propaganda. Hiermee wordt het beleid van het scheppen van een “schijnwelvaart” voortgezet. En ook, de begrotingsbehandelingen zijn met deze manipulaties verworden tot één grote poppenkast.

Henk Ramnandanlal

PALU Ondervoorzitter

Advertenties

Friday 19 April

Thursday 18 April

Wednesday 17 April

- Afkoeling vannacht, morgen wat neerslag

- MinOWC pakt personeelsbestand aan; 500 al uit systeem

- BLTO: minOWC heeft onwaarheden verteld

- G7 beijveren zich om luchtverdediging Oekraïne te versterken

- Slachtoffer roofoverval overleden

- MinOWC vindt staking BLTO onterecht

- Is Suriname politiek-economisch geprostitueerd?

- Kwinti’s smachten naar economische bloei en ontwikkeling

- OW begonnen met bezanden van zandwegen

- VES: Vp Brunswijk geeft het foute voorbeeld

- MinOWC: Leerkrachten weigeren ineens met Blue Wing te vliegen

Thursday 18 April

- Na 13 jaar twee leslokalen O.S. Calcutta I opgeleverd

- Menselijk handelen veroorzaakte dodelijke hittegolf in Sahel

- Buien houden aan; kans op onweer

- Looppad te Domburg moet veiligheid kinderen verbeteren

- 8 personen overvallen te Pasi 7; 1 gewonde

- VS voert opnieuw oliesancties tegen Venezuela in

- Online Child protection en de rol van ouders/verzorgers

- VN-Veiligheidsraad stemt vrijdag over Palestijns VN-lidmaatschap

- Negen overeenkomsten getekend in China

- VES: Raghoebarsing moet staatsbedrijven aanpakken

- 32,5% loonsverhoging bij Hakrinbank en toelagen

- Column: Verspilling?

- Ministerie EZ heeft geen 'grip' op prijzen luxe goederen

Wednesday 17 April

- Overstromingen in Golfstaten: chaos op luchthaven Dubai

- Politie vraagt hulp samenleving informatie daders liquidatie

- Droogte veroorzaakt stroomstoringen in Ecuador

- Vannacht en morgen regen voorspeld

- VHP, NPS, ABOP en PL synoniem voor continuering IMF beleid

- Caribische ambassadeur roept op tot oprichting slavernijtribunaal