Wednesday 24 April 2024, 13:09

Doorrekening Crisis- en Herstelplan; doelen realiseerbaar

25 Jan 2021, 00:57

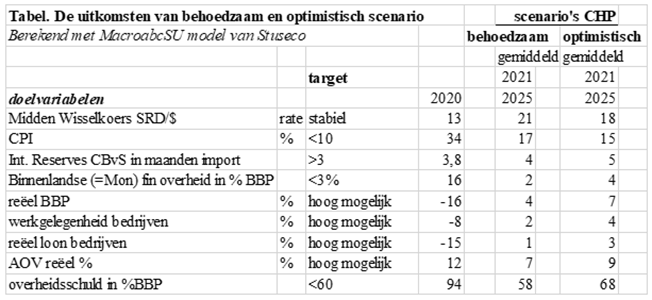

De regering heeft een concept Crisis- en Herstelplan (CHP) opgesteld. Dat geeft aan welke maatregelen de regering wil treffen om een einde te maken aan de monetaire problemen. Het CHP is doorgerekend met het MacroabcSU model om te bezien of de voorgestelde maatregelen tot het beoogde resultaat kunnen leiden. Suriname verkeert in een situatie waarbij de vraag naar deviezen het aanbod overtreft. Omdat begin vorig jaar de grenzen van de leencapaciteit werden bereikt, is het resultaat een gestage stijging van de koers. Verdere stijging van de koers kan in principe worden voorkomen door oftewel de vraag naar deviezen in te perken (dat betekent minder invoer), dan wel het aanbod te vergroten (meer uitvoer).

De uitkomst voor de koers is een stijging van de 'middenkoers' (gemiddelde van CBvS en Parallel of cambio koers) van 13 in 2020 naar 21 in 2021, en daarna geen verdere stijging van de koers. Dus voor 2022 en volgende jaren laat het CHP pakket een stabilisatie van de koers zien. Dat doel wordt dan dus gerealiseerd met dit pakket. Andere uitkomsten van de doorrekening van het behoedzame, dus het bezuinigingsscenario, zijn onder andere een inflatie die aanvankelijk nog hoog blijft, maar in 2023 en volgende jaren onder de 10% komt. De deviezenvoorraad die op peil blijft dankzij de koersstijging in 2021, en het verdwijnen van het financieringstekort in latere jaren. Het reële BBP stijgt een paar procent per jaar. Het behoedzame scenario laat dus binnen enkele jaren het monetaire probleem verdwijnen. Maar het leidt nauwelijks tot stijging van reële BBP en lonen.

De uitkomsten van het CHP scenario met MacroabcSU model van Stuseco zijn vergeleken met die met CBMOD model van CBvS en met die van Suryamodel van het Planbureau. Voor de meeste doelvariabelen zijn die, althans gemeten in gemiddelden per jaar voor 2021 tot 2024 grosso modo gelijk. Dit ondanks de beperkte mate van nauwkeurigheid die deze modellen hebben. Dat indiceert dat bij uitvoering van het CHP de doelstellingen in belangrijke mate kunnen worden gerealiseerd.

*) Voor een uitgebreide versie van dit artikel kunt u hier klikken.

![]()

door Gerard Lau en Marein van Schaaijk

Zonder een pakket aan maatregelen zou, zo hebben we in Starnieuws van 25 september 2020 voorgerekend, de koers gestaag verder blijven stijgen, tot wel boven de 100 in de jaren na 2023. Dat zal ongelofelijk klinken in de oren van jongeren, maar de ouderen (die de periode april 1985 tot mei 1995 hebben meegemaakt) weten dat zoiets kan gebeuren. Deze uitkomst van berekeningen is echter geen reden tot paniek, want met een CHP pakket kan dit worden voorkomen.

Het CHP bevat twee soorten maatregelen. Het eerste deel betreft de verhoging van de inkomsten (belasting verhoging) en uitgaven verlaging, met daarbij een vergroting van het vangnet door hogere AOV etc. Voorts is verondersteld dat mede dankzij het IMF, de omvangrijke aflossingen van buitenlandse schuld kunnen worden geherfinancierd. Dat betekent in feite dat wordt verondersteld dat de netto schuld in US$ constant blijft in de tijd. Door dit pakket kan de oorzaak van het probleem, het hoge financieringstekort, verdwijnen. Die tekort beperkende maatregelen zijn ingevoerd in het MacroabcSU model en dat noemen we het behoedzame scenario. Zie in de bovenstaand tabel de uitkomsten voor dit scenario. Dat geeft nog steeds een forse reële loondaling in 2021, maar in de jaren daarna zakt die niet verder. Dat is 4% beter dan in de situatie zonder pakket.

Het CHP bestaat echter behalve uit bezuinigingen ook uit groeimaatregelen. Die gezet op het behoedzame scenario, noemen we het optimistische scenario. Die maatregelen, beter gezegd veronderstellingen, gaan er van uit dat er via 96 projecten een bedrag van 3 miljard SRD per jaar wordt uitgegeven door de overheid. En er is verondersteld dat daarvan 2 miljard SRD per jaar in het buitenland kan worden geleend. Als die projecten gefinancierd kunnen worden zouden ze kunnen leiden tot productiviteitstoename en export groei. In het optimistische scenario gaan we uit van 2% extra exportgroei per jaar. Onder die omstandigheden worden behalve de monetaire doelen, die gerealiseerd worden in het behoedzame scenario, in dit scenario ook een gemiddelde BBP groei van liefst 7% per jaar, en reële loonstijging van gemiddeld 3% per jaar gerealiseerd.

Helaas levert een model geen zekerheden, maar slechts schattingen, die voor diverse grootheden (zoals de koers en de goudprijs) een beperkte nauwkeurigheid hebben. Wel kunnen met zo’n model de samenhangen worden gedemonstreerd en hoofdlijnen geïllustreerd.

*) Voor een uitgebreide versie van dit artikel kunt u hier klikken.

Advertenties

Wednesday 24 April

Tuesday 23 April

Monday 22 April

- Cuba: Bosbrand bedreigt toeristische topstad Viñales

- Chetak helikopters weer in de lucht

- WMO: Azië zwaarst getroffen door klimaatverandering

- DNA niet tevreden met uiteenzetting beleid Volksgezondheid

- Honderden hebben deelgenomen aan stille loop

- Dalende trend inflatie gestuit in maart

- Column: Verontwaardiging

- BLTO roept leden op om werk vandaag te hervatten

Tuesday 23 April

- GOw2 start bewustwordingscampagne 'Altijd Veilig'

- Oppositie wil opzegging vertrouwen in minister Volksgezondheid

- Buien met lokaal onweer en windstoten

- Franse ambassadeur ondersteunt kwikvrije goudwinning

- CBB voert missie uit in Brokopondo

- Scholieren tussen 9 en 13 krijgen vaccinatie tegen HPV

- Militairen houden Braziliaanse bendeleden aan in Lawagebied

- Moeder en kinderen gekneveld en beroofd

- Gouddelver gewond; Braziliaan gedood bij beroving (update)

- Venezuela sneller naar cryptocurrency nu oliesancties terugkeren

- Mijlpaal voor de Surinaamse Brouwerij bij export glasafval

- President in breed overleg over veiligheidsvraagstuk

- VN: Geen hulp voor ondervoede kinderen Haïti

- Column: Minachting van het volk

- Dasai: Geen sprake van ecologische ramp door goudsector

Monday 22 April

- China: Tienduizenden geëvacueerd door enorme overstromingen

- Voorbereidend team ACS conferentie tevreden met aanpak

- Regenweer houdt vanavond en morgen aan

- Korpschef bij beëdiging rekruten: Laat je niet omkopen

- Bromfietser omgekomen na botsing met metalen paaltjes

- Denise Jannah vertolkt hoofdrol in 'Swart Wyn' in Kaapstad

- Bendes vallen hoofdstad Haïti aan voorafgaand aan regeringstransitie